Activa en passiva

Activa en passiva zijn de meest belangrijke onderdelen op een financiële balans. Een balans is een jaarlijks terugkerende financiële rapportage en verschaft essentiële informatie over de financiële gezondheid van jouw onderneming.

Wat zijn activa en passiva?

Wanneer je als ondernemer een balans opmaakt, bestaat deze uit twee zijden. Op de balans staan activa links aan de debetzijde en passiva rechts aan de creditzijde, deze houden elkaar samen in evenwicht.

Activa en passiva geven een financieel overzicht van alle bezittingen van je onderneming. Op deze manier krijg je inzicht in het eigen vermogen en de schulden van je onderneming op een bepaald moment.

Verschil activa en passiva

Wat is het verschil tussen activa en passiva?

Activa zijn bezittingen en passiva zijn de schulden van een onderneming. Hoeveel zakelijk geld jouw bedrijf volgens de balans heeft staat op de activazijde. Daarnaast is op de passivazijde te zien wie de eigenaar van dat geld is.

Wat zijn activa?

Activa (vaste en vlottende) zijn alle bezittingen van een onderneming, en ze staan aan de linkerkant van de balans.

Activa is vastgelegd en beschikbaar geld, wat je actief inzet voor de bedrijfsvoering van je onderneming om gewenste doelen te realiseren. De activa balansposten weergeven precies welke geldbedragen volgens de boekhouding aanwezig zijn in investeringen, voorraden en (nog te ontvangen en aanwezig) geld.

Er is een onderscheid tussen vlottende activa en vaste activa.

Vaste activa

Wat zijn vaste activa?

Vaste activa zijn bezittingen die langer dan een jaar in de onderneming blijven. Dit is bijvoorbeeld het bedrijfspand, bedrijfsgrond, auto’s, machines en inventaris.

Vaste activa kunnen worden onderverdeeld in:

- Immateriële vaste activa: bezittingen die niet tastbaar zijn, zoals bijvoorbeeld licenties, octrooien, patenten, intellectueel eigendom, merknaam, recept, ontwikkelingskosten of goodwill.

- Materiële vaste activa: bezittingen zoals een gebouw, grond, machines, bedrijfsauto en computer. Als je een bedrijfspand huurt, dan valt dit niet onder vaste activa, want het gebouw is geen eigendom van jouw onderneming.

- Financiële vaste activa: dit zijn bijvoorbeeld strategische deelnemingen (aandelen) in een ander bedrijf. Ook vallen langlopende vorderingen en langlopende uitgegeven leningen aan een andere onderneming of zakenrelatie hieronder.

Vlottende activa

Wat zijn vlottende activa?

Vlottende activa zijn bezittingen die snel rouleren en dus minder dan een jaar in een bedrijf aanwezig zijn. Dit zijn bijvoorbeeld debiteuren en voorraad. Ook behoren liquide middelen als een zakelijke bankrekening en kasgeld tot vlottende activa. Daarnaast valt ook onderhanden werk (dienst/product) hieronder dat al gemaakt, maar nog niet gefactureerd is.

Vlottende activa worden verdeeld in:

- Voorraden: alle grondstoffen, halffabricaten of eindproducten die zijn ingekocht of geproduceerd om te verkopen, maar nog niet zijn verkocht.

- Debiteuren: klanten die openstaande facturen (vorderingen die binnen de betalingstermijn vallen) nog moeten betalen.

- Liquide middelen: zoals bijvoorbeeld geld dat in de kas zit of op een zakelijke bankrekening staat.

- Overlopende activa: producten en/of diensten die wel betaald zijn, maar nog niet geleverd. Zoals bijvoorbeeld vooruitbetaalde verzekeringspremies.

Hulp bij het berekenen van de activa en passiva

Gebruik e‑Boekhouden.nl voor je zakelijke administratie, zodat je eenvoudig een balans op kunt stellen met een duidelijk overzicht van de activa en passiva.

Wat zijn passiva?

De passiva staat aan de rechterkant (creditzijde) van de balans. De passiva bestaat uit de middelen waarmee de activa gefinancierd is. Passiva balansposten zijn niet-actief, ze zijn namelijk passief, en kunnen dus niet actief ingezet kunnen voor je bedrijfsvoering. Passiva is het totaal van het aanwezige vermogen (vastgelegd en beschikbaar geld) van een bedrijf of organisatie. Onder passiva vallen de schulden en financieringen van je onderneming.

De onderdelen die tot passiva behoren zijn:

- Eigen vermogen: schuld aan de eigenaren (eigen geïnvesteerd geld) en de aandeelhouders van de onderneming. Het eigen vermogen kun je berekenen met deze formule: alle bezittingen (activa) min de schulden (vreemd vermogen / passiva).

- Vreemd vermogen: schulden of geleend geld, met een onderverdeling tussen de kortlopende en langlopende schulden.

- Kort vreemd vermogen: kortetermijnschulden, zoals bijvoorbeeld openstaande belastingen en facturen van crediteuren (leveranciers).

- Lang vreemd vermogen: langlopende schulden met een terugbetalingsverplichting (looptijd) van langer dan een jaar. Zoals bijvoorbeeld een langlopend zakelijk krediet (lening) en hypotheek bij een bank of kredietverstrekker. Ook vallen overeenkomsten zoals die voor een leaseauto onder lang vreemd vermogen.

- Voorzieningen/reserveringen: voorbeelden hiervan zijn de oudedagsreserve, boekwinst reserveringen en een zakelijk spaargeld potje. Bepaalde rechtsvormen mogen spaargeld potjes fiscaal aftrekken van de winst en daardoor betaal je met je onderneming minder winst- of inkomstenbelasting.

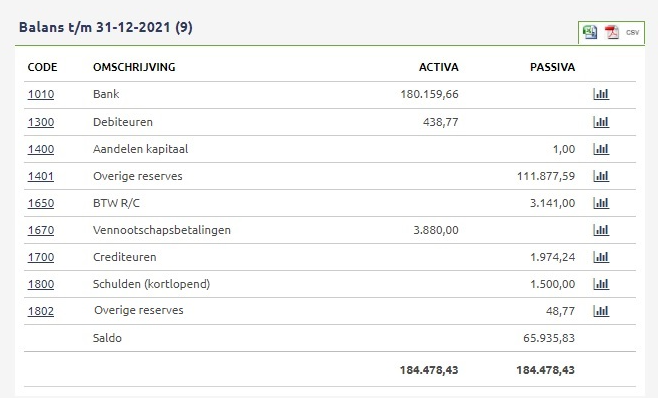

Voorbeeld activa en passiva

Bekijk hier een voorbeeld overzicht van een balans met de activa en passiva:

| Veelgestelde vragen | |||||||||

Hoe bereken ik het eigen vermogen? |

|||||||||

|

Het eigen vermogen is te berekenen door het totaal van alle activa (bezittingen) af te trekken van de passiva (schulden).

|

|||||||||

Waarom moet activa en passiva altijd gelijk zijn? |

|||||||||

|

De activa en passiva staan met elkaar in verband. Alle bezittingen (activa) van een onderneming zijn met geld (passiva) verworven. Dit kan door middel van een berekening waarbij er een balans wordt opgemaakt door de bezittingen en schulden separaat op te tellen. Uiteindelijk moeten aan beide kanten dezelfde bedragen bij elkaar opgeteld staan. Hierdoor zie je dus op de balans hoe je de activa die je bezit kunt betalen met de passiva, dat is de reden dat de activa en passiva altijd met elkaar in evenwicht moeten zijn. Daarnaast zorg je er op deze manier voor dat je de financiële administratie van jouw onderneming goed kunt verantwoorden.

|

|||||||||

Probeer e‑Boekhouden.nl nu tijdelijk gratis en vrijblijvend uit

Voor ondernemingen die al een langere periode zakelijk actief zijn hebben we een proefperiode van 14 dagen. Wanneer je korter dan 15 maanden geleden met jouw bedrijf gestart bent, dan is e‑Boekhouden.nl gedurende de eerste 15 maanden van je onderneming volledig gratis en geheel vrijblijvend. Je kunt dan zonder beperkingen online boekhouden en factureren, inclusief alle geavanceerde functies als bankkoppelingen, scan & herken en gebruik van de mobiele app.