Balans

Als ondernemer wil je graag dat je zaken in balans zijn, vooral je geldzaken. Dit is waarom een financiële balans belangrijk is, deze geeft je een duidelijk overzicht en inzicht in de verdeling van jouw financiële middelen en verplichtingen.

Wat is een balans?

Een balans is een financieel overzicht van alle zakelijke bezittingen. De balansgegevens zijn verdeeld over een linkerzijde (activa of debetzijde) en rechterzijde (passiva of creditzijde). Aan de linkerkant worden de bezittingen (en vorderingen) balansposten vermeld. De schulden en het eigen vermogen aan de rechterkant.

De balans is altijd een momentopname, omdat wanneer er financieel iets verandert in jouw bedrijf, (bijvoorbeeld bij het versturen van een factuur), de balans ook verandert.

Een balans is een belangrijk onderdeel van de jaarrekening. Samen met de winst- en verliesrekening, maakt de jaarrekening het jaarverslag compleet. Een balans moet een betrouwbaar beeld geven van de omvang en samenstelling van het zakelijk vermogen op de balansdatum.

Het jaarlijks maken en openbaar publiceren van een jaarrekening is volgens de wet verplicht voor rechtsvormen zoals bijvoorbeeld een b.v.. Het publiceren van een jaarrekening kan een bestuurder van een rechtsvorm beschermen tegen persoonlijke aansprakelijkheid bij een zakelijk faillissement. De mate van gedetailleerdheid en de omvang van de publicatieplicht is verschillend per rechtsvorm.

Waarom is de balans altijd in evenwicht?

De tellingen van de debetkant en creditkant van een balans zijn altijd in evenwicht. Dit komt omdat aan de debetkant, de waarde van je bezittingen vermeld staan en aan de creditkant verantwoord wordt hoe je dit vermogen gefinancierd hebt. Daarom moeten de activa en passiva dus altijd met elkaar in evenwicht zijn. Je kunt jouw financiën dus beter verantwoorden door op de balans te laten zien hoe je de activa die je bezit, kunt betalen met de passiva. Het verschil tussen jouw zakelijke bezittingen en jouw schulden is het eigen vermogen van je onderneming.

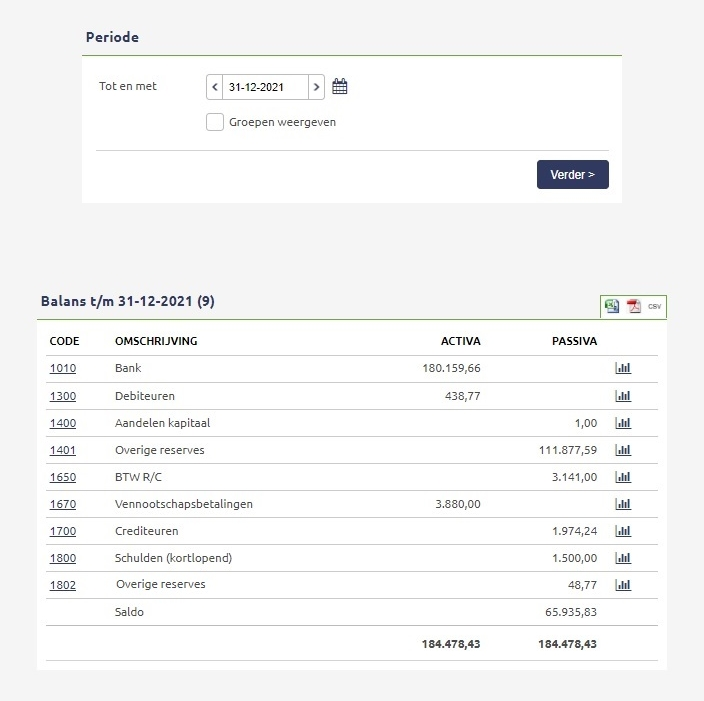

Balans voorbeeld

Hoe ziet een balans eruit? Een balans bestaat uit diverse balansposten. Hieronder geven we je uitleg met een overzicht van de meest voorkomende balansposten. In het onderstaande voorbeeld zie je een voorbeeld balans van een boekhouding van een eenmanszaak:

| Omschrijving |

Activa |

Passiva |

| Bank |

€ 180.159.66 |

|

| Debiteuren |

€ 438,77 |

|

| Aandelen kapitaal |

€ 1,00 |

|

| Overige reserves |

€ 111.877,59 |

|

| BTW R/C |

€ 3.141,00 |

|

| Vennootschapsbetalingen |

€ 3.880,00 |

|

| Crediteuren |

€ 1.974,24 |

|

| Schulden (kortlopend) |

€ 1500,00 |

|

| Overige reserves |

€ 48,77 |

|

| Saldo |

€ 65.935,83 |

|

|

€ 184.478,43 |

€ 184.478,43 |

Hoe werkt de balans?

De financiële balans heeft een vaste volgorde:

Debetzijde (linkerzijde)

Op de debetzijde van de balans staan alle activa, deze laten zien waar je als ondernemer je geld in hebt geïnvesteerd. De activa worden verdeeld in:

- Vaste activa: bezittingen die langer meegaan dan 1 jaar. Voorbeelden hiervan zijn; bedrijfspand, inventaris, machines, computers en auto. De vaste activa worden altijd als eerste vermeld op de debetzijde van de balans. Bovenaan komt het vaste activum dat het langst meegaat.

- Vlottende activa: bezittingen die binnen 1 jaar kunnen worden omgezet in geld en de bezittingen die al in geldvorm (liquide middelen) aanwezig zijn. Voorbeelden daarvan zijn: voorraad goederen, debiteuren, kasgeld en bankrekeningen. Hierbij komen de balansposten 'Bank' en 'Kas' altijd onderaan.

Creditzijde (rechterzijde)

Op de creditzijde van de balans staan de passiva. De creditzijde van de balans laat zien hoe de ondernemer aan zijn geld komt: deels van zichzelf (het eigen vermogen) en deels geleend (de schulden). De passiva worden verdeeld in:

- Eigen vermogen: wordt ook wel gezien als een schuld aan de eigenaar van de onderneming, omdat het geld door de ondernemer zelf in zijn onderneming is ingebracht.

- Lang vreemd vermogen: dit zijn de schulden die niet binnen 1 jaar hoeven te worden terugbetaald. Voorbeelden hiervan zijn hypotheek en een geldlening.

- Kort vreemd vermogen: dit zijn de schulden die binnen 1 jaar moeten worden terugbetaald. Voorbeelden: crediteuren, belastingschuld (btw) en korte schulden zoals de rekeningcourant bij een bank.

Het eigen vermogen wordt altijd als eerste vermeld op de creditzijde van de balans. Daarna komen de langlopende schulden, waarbij de schuld met de langste looptijd bovenaan staat. Daarna komen de kortlopende schulden.

Let bij het opstellen van een balans goed op de balanspost 'Bank', deze staat namelijk debet op de balans (bij de bezittingen), maar ook credit (bij de schulden). Dit ontstaat wanneer een ondernemer 'rood' staat bij de bank, dan is er dus sprake van een schuld en staat de balanspost 'Bank' credit. En anderzijds wanneer een ondernemer een tegoed op zijn bankrekening heeft, dan staat dit bij de balanspost 'Bank' debet en is er sprake van een bezitting.

Hulp bij het opstellen van de balans

e‑Boekhouden.nl zorgt ervoor dat je op eenvoudige wijze het balans overzicht kunt inzien. Dit gebeurt automatisch doordat ons boekhoudprogramma alle benodigde financiële gegevens verzamelt en in een overzichtelijk dashboard toont.

Met actuele en betrouwbare cijfers kun je als ondernemer betere beslissingen nemen voor de groei, het voortbestaan en bij eventuele verkoop van jouw onderneming. Ook is het makkelijker om cijfers met een bank te overleggen, wanneer je bijvoorbeeld behoefte hebt aan een zakelijke lening.

Balans opstellen

Het is gebruikelijk om de kolommenbalans te gebruiken bij het opstellen van de balans en de resultatenrekening. Hierbij kan de saldibalans gebruikt worden om de administratie te controleren. Eventuele boekhoudfouten die ontdekt worden bij de controle, kunnen dan gecorrigeerd worden in de kolommenbalans. De gecorrigeerde saldibalans kan vervolgens gebruikt worden om de definitieve resultatenrekening en balans op te stellen.

De boekwaarde van een onderdeel op de balans kan afwijken van de werkelijke waarde. Dit kan bijvoorbeeld komen door bepaalde fiscale regels, zoals;

- Hoe snel er mag worden afgeschreven.

- Waardevermeerdering die niet belast is als winst (waardoor er op de balans dus ook geen hogere waarde komt).

Onbelaste waardevermeerdering wordt uiteindelijk door belastingheffing over stakingswinst rechtgetrokken.

Onderdelen van de balans

Bij het opstellen van de balans is het belangrijk om naar het eigen vermogen te kijken en dat te vergelijken met de stand van de voorgaande balans. Een toename van het eigen vermogen, betekent een winst over de afgelopen periode. Wanneer er een afname is te zien van het eigen vermogen dan betekent dit dat er verlies is geleden.

Je kunt een balans op twee manieren opstellen:

- Scontrovorm; horizontale balansopstelling, met debetzijde en creditzijde naast elkaar. De cijfers staan dus naast elkaar weergegeven. Aan de linkerkant staan de activa en aan de rechterkant de passiva.

- Staffelvorm; overzicht van boven naar beneden, waarbij je begint met de vaste activa en eindigt met het eigen vermogen. Bij de staffelvorm reken je naar het eigen vermogen toe. Er wordt gestart met de bezittingen en je brengt daarvan de schulden in mindering. Vervolgens sluit je af met het eigen vermogen.

In het Burgerlijk Wetboek zijn enkele balans modellen opgenomen waar je je aan moet houden bij het opstellen hiervan. De regelgeving kan per rechtsvorm verschillen. Een eenmanszaak hoeft hier bijvoorbeeld niet aan te voldoen.

Probeer e‑Boekhouden.nl nu tijdelijk gratis en vrijblijvend uit

Voor ondernemingen die al een langere periode zakelijk actief zijn hebben we een proefperiode van 14 dagen. Wanneer je korter dan 15 maanden geleden met je bedrijf gestart bent, dan is e‑Boekhouden.nl gedurende de eerste 15 maanden van jouw onderneming volledig gratis en geheel vrijblijvend. Je kunt dan zonder beperkingen online boekhouden en factureren, inclusief alle geavanceerde functies als bankkoppelingen, scan & herken en gebruik van de mobiele app.

Veelgestelde vragen

Nog hulp nodig?

Stel je vraag aan Thom en zijn collega's. Ze staan je graag te woord.