Activa

Wat zijn activa precies en waarom zijn ze belangrijk voor je boekhouding? In dit artikel leggen we uit wat activa zijn, welke soorten activa er bestaan en hoe je ze terugvindt op de balans. We geven duidelijke voorbeelden uit de praktijk, zodat je als ondernemer of zzp’er direct snapt wat onder activa valt. Ook laten we zien hoe boekhoudsoftware, zoals e‑Boekhouden.nl, je helpt om activa eenvoudig te registreren en te beheren. Of je nu net begint of al langer onderneemt, inzicht in je activa is essentieel voor een gezonde financiële basis.

Wat zijn activa?

Activa zijn de bezittingen van je onderneming, alles wat waarde heeft en economisch voordeel oplevert. Denk aan gebouwen, machines, voorraden of geld op je bankrekening. In de boekhouding vormt activa een belangrijk onderdeel van de balans. Ze staan aan de linkerkant (debetzijde) van de balans en geven inzicht in waar je bedrijf zijn geld in heeft geïnvesteerd. Voor jou als ondernemer of zzp’er zijn activa dus essentieel: ze vormen de basis van je bedrijfsvermogen en laten zien welke middelen je hebt om je bedrijf draaiende te houden en te laten groeien.

Soorten activa

Activa zijn onder te verdelen in twee hoofdgroepen: vaste activa en vlottende activa. Het verschil tussen deze twee soorten heeft te maken met de gebruiksduur en de mate waarin de activa snel omgezet kunnen worden in geld.

- Vaste activa: Dit zijn bezittingen die je langere tijd in je onderneming gebruikt, meestal langer dan één jaar. Ze worden vaak aangeschaft als investering in de toekomst, zoals bedrijfsmiddelen, gebouwen of inventaris.

- Vlottende activa: Dit zijn bezittingen die binnen één jaar in geld kunnen worden omgezet of verbruikt worden binnen de normale bedrijfsvoering. Denk aan voorraad of geld op je zakelijke rekening.

Het onderscheid tussen vaste en vlottende activa is belangrijk voor je financiële planning en voor het opstellen van een correcte balans. In de volgende alinea's gaan we dieper in op beide categorieën.

Vaste activa

Vaste activa zijn bezittingen die een onderneming voor langere tijd (langer dan één jaar) gebruikt of aanhoudt. Ze vormen de vaste onderdelen van je bedrijfsvoering en zijn bedoeld om duurzaam daaraan bij te dragen. Binnen de vaste activa maken we onderscheid tussen drie subcategorieën:

-

Materiële vaste activa: dit zijn tastbare bezittingen, zoals

- Bedrijfspanden;

- Machines en installaties;

- Vervoermiddelen zoals bestelbusjes of bedrijfsauto's;

- Kantoormeubilair;

-

Immateriële vaste activa: dit zijn niet-tastbare bezittingen die wel waarde vertegenwoordigen, zoals

- Goodwill bij overname van een bedrijf;

- Octrooien of patenten;

- Merkrechten of licenties;

- Software die langdurig wordt gebruikt;

-

Financiële vaste activa: dit zijn langlopende financiële investeringen, zoals

- Deelnemingen in andere ondernemingen;

- Langlopende leningen aan derden;

- Obligaties met een looptijd langer dan één jaar.

Vaste activa worden geleidelijk afgeschreven, met uitzondering van grond en sommige financiële activa.

Vlottende activa

Vlottende activa zijn bezittingen die je onderneming op korte termijn (binnen één jaar) gebruikt, verkoopt of omzet in geld. Ze zijn vaak direct beschikbaar of verbruiken snel binnen je bedrijfsproces. In tegenstelling tot vaste activa zijn vlottende activa dus tijdelijk van aard en spelen ze een rol in de dagelijkse bedrijfsvoering.

Vlottende activa zijn onder te verdelen in vier hoofdgroepen:

- Voorraden: Grondstoffen, handelsgoederen of eindproducten die je verkoopt.

- Debiteuren: Openstaande facturen bij klanten, oftewel geld dat je nog moet ontvangen.

- Liquide middelen: Geld in kas of op je zakelijke bankrekening.

- Overlopende activa: Vooruitbetaalde kosten of nog te ontvangen bedragen, zoals vooruitbetaalde verzekeringen of huur.

Concrete voorbeelden van vlottende activa zijn je webshopvoorraad, een openstaande factuur van een klant of het saldo op je zakelijke rekening.

Vaste vs. vlottende activa

Om goed te kunnen bepalen of een bepaald bezit als vast of vlottend activum moet worden geboekt, is het belangrijk om te kijken naar de duur van gebruik en de mate van liquiditeit (hoe snel iets omgezet kan worden in geld, ook uitgedrukt in current ratio). Hieronder vind je de belangrijkste verschillen op een rij.

| Omschrijving | Vaste activa | Vlottende activa |

| Gebruiksduur | Langer dan één jaar in gebruik | Binnen één jaar gebruikt, verkocht of omgezet in geld |

| Voorbeelden | Bedrijfsauto, kantoorgebouw, computers | Voorraad, debiteuren, banksaldo |

| Liquiditeit | Laag, niet snel om te zetten in geld | Hoog, snel om te zetten in geld |

| Rol in boekhouding | Worden afgeschreven over meerdere jaren | Volgen de korte termijn cyclus van de onderneming |

Wat is het verschil tussen activa en passiva?

Activa en passiva vormen de twee zijden van een balans. Activa zijn de bezittingen van een bedrijf: alles wat waarde heeft en in de toekomst voordeel kan opleveren, zoals geld, voorraden en machines. Passiva daarentegen geven aan hoe die activa gefinancierd zijn, via eigen vermogen of schulden. Kortom: activa laten zien wát een bedrijf heeft, passiva tonen wáár dat geld vandaan komt.

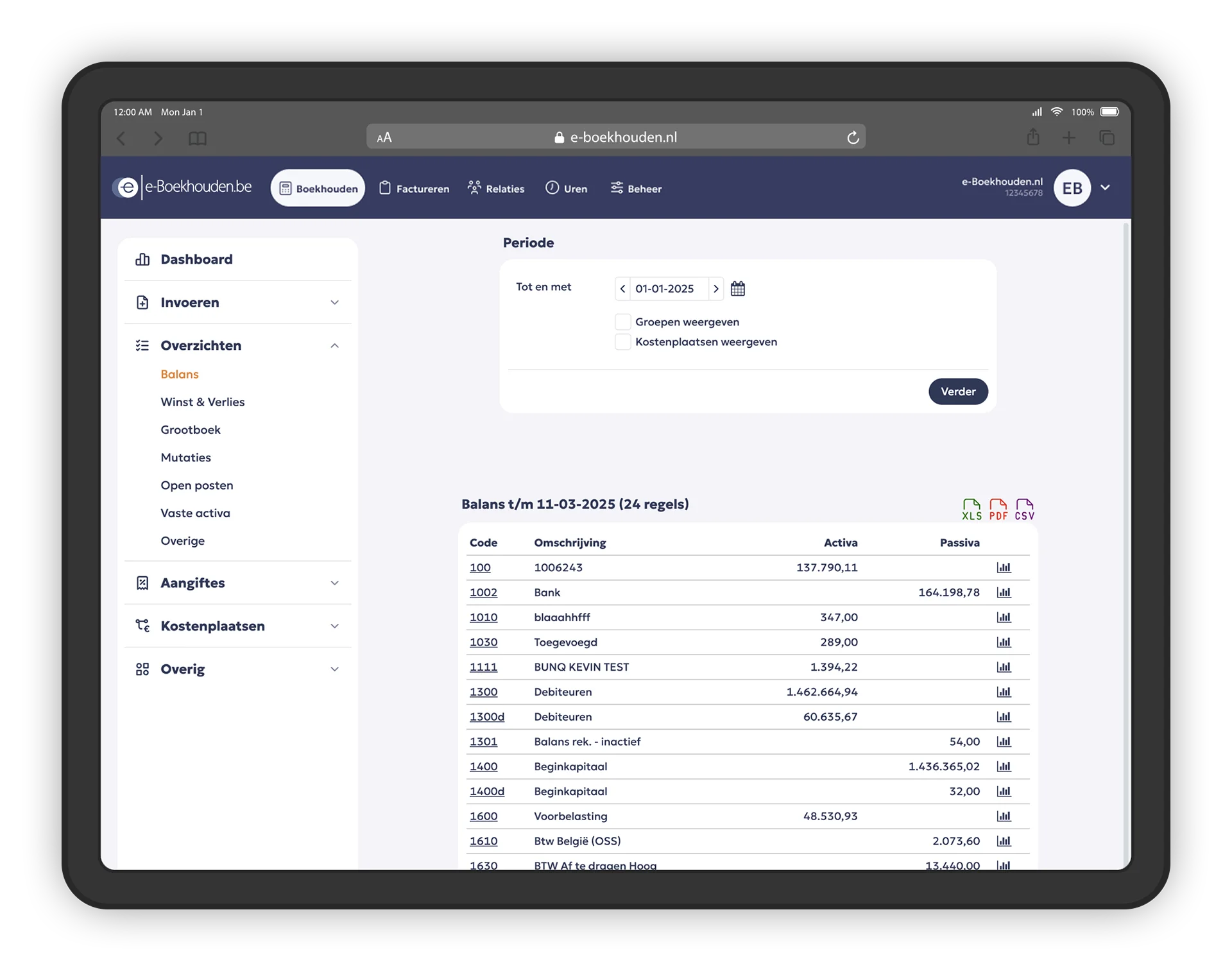

Activa op de balans

Activa vormen samen met passiva de twee hoofdonderdelen van je balans. Op de linkerkant (debetzijde) van de balans staan activa, dus alles wat je bedrijf bezit of nog tegoed heeft. Aan de rechterkant (creditzijde) staan de passiva, oftewel hoe deze bezittingen zijn gefinancierd (bijvoorbeeld eigen vermogen of leningen, overigens geeft de solvabiliteit de verhouding tussen deze twee zaken aan). Bij een mutatie op de balans veranderen zowel de debetzijde als de creditzijde.

De balans is altijd in evenwicht: de totale waarde van de activa is gelijk aan de som van het eigen vermogen en de schulden. Dit maakt de balans een handig hulpmiddel om snel inzicht te krijgen in de financiële gezondheid van je onderneming. Een goed ingevulde balans toont in één oogopslag waar je geld in zit (activa), hoe je dat hebt bekostigd (passiva) en hoe stabiel je bedrijf er financieel voorstaat. Factoren die bijdragen aan de stabiliteit van een bedrijf zijn onder andere solvabiliteit, liquiditeit, winstgevendheid, en een gezonde bedrijfscultuur.

Activa zijn dus niet alleen voor de boekhouding belangrijk, maar ook essentieel voor het nemen van gefundeerde zakelijke beslissingen over de toekomst van het bedrijf.

Voorbeelden uit de praktijk

Hoe werkt dit nu in de praktijk? Hieronder zie je een paar herkenbare situaties voor ondernemers en zzp’ers, met uitleg over hoe de activa op de balans terechtkomen:

- Een zzp’er schaft een laptop aan voor zakelijk gebruik: Deze laptop valt onder materiële vaste activa en komt op de debetzijde van de balans te staan onder vaste activa. De aanschafwaarde wordt over meerdere jaren afgeschreven. Meestal gaat dit automatisch bij het gebruik van boekhoudsoftware.

- Een webshophouder heeft een voorraad producten: Deze voorraad valt onder vlottende activa, omdat deze binnen een jaar verkocht wordt. Je boekt dit als ‘voorraden’ op de balans.

- Een ondernemer investeert in een softwarepakket dat meerdere jaren meegaat: Deze uitgave valt onder immateriële vaste activa. De waarde van de software wordt als investering geboekt en over de verwachte gebruiksduur afgeschreven.

- Een klant betaalt een factuur nog niet, maar de dienst is al geleverd: Het openstaande bedrag wordt geboekt als debiteuren, een vorm van vlottende activa. Nog niet betaalde facturen kunnen overigens invloed hebben op je werkkapitaal.

Activa bijhouden met e‑Boekhouden.nl

Het registreren en beheren van activa hoeft helemaal niet ingewikkeld te zijn. Met het boekhoudprogramma van e‑Boekhouden.nl voeg je aankopen en investeringen eenvoudig toe aan je administratie. Zodra je een activum invoert, zoals een laptop, voorraad of softwarelicentie, worden toekomstige afschrijvingen automatisch verwerkt in je boekhouding en op de juiste plek op de balans geboekt. Afschrijvingen uit het verleden kun je zelf boeken met 1 druk op de knop.

Daarnaast biedt e‑Boekhouden.nl handige functies zoals:

- Automatische afschrijving van vaste activa over de ingestelde gebruiksduur.

- Inzichtelijke balansoverzichten die altijd up-to-date zijn.

- Rapportages en dashboards om snel je financiële positie te beoordelen.

Veelgestelde vragen

Nog hulp nodig?

Stel je vraag aan Thom en zijn collega's. Ze staan je graag te woord.