Vreemd vermogen

Als je een onderneming start is de kans groot dat je te maken krijgt met vreemd vermogen. Heb je bijvoorbeeld extra kapitaal nodig om een machine te kopen, je bedrijfspand te verbouwen of je voorraad uit te breiden? Dan moet je dat geld lenen en later terugbetalen. In dit artikel leggen we uit hoe vreemd vermogen werkt, welke vormen er zijn en hoe je de balans bewaart tussen leningen en eigen geld.

Wat is vreemd vermogen?

Vreemd vermogen is vermogen dat niet van de ondernemer zelf is, maar van externe partijen. Het zijn dus eigenlijk schulden: geld dat je hebt geleend en dat je later moet terugbetalen. In ruil voor het beschikbaar stellen van dit geld, vragen de verstrekkers meestal een vergoeding in de vorm van rente.

Waar de boekhouding kijkt naar wat van jou is (eigen vermogen), kijkt vreemd vermogen naar wat je 'te leen' hebt om je plannen te realiseren. Je gebruikt dit geld vaak om te investeren in de toekomst van je bedrijf.

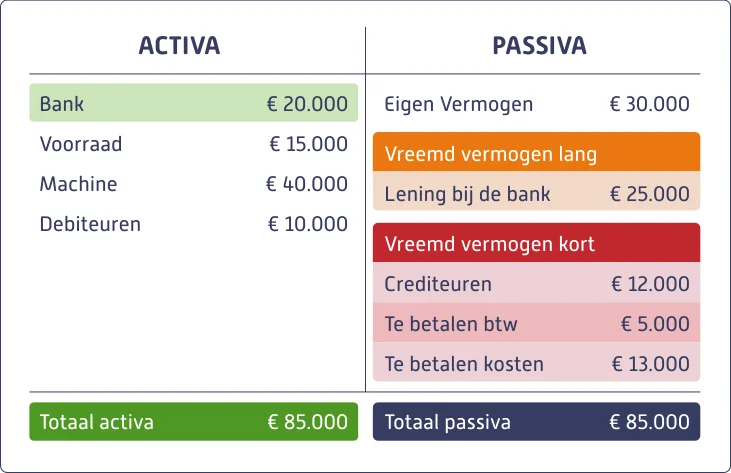

Vreemd vermogen op de balans

Op de balans staat vreemd vermogen aan de rechterkant (de passivazijde). Waar het eigen vermogen laat zien wat jij in de zaak hebt gestopt, laat het vreemd vermogen zien welk deel van je bezittingen gefinancierd is door anderen, zoals de bank, leveranciers of investeerders.

Dit valt onder vreemd vermogen

Vreemd vermogen zijn eigenlijk alle bedragen die je nog aan anderen moet betalen. Als ondernemer krijg je vaak te maken met deze posten:

- Leningen bij de bank: bijvoorbeeld voor startkapitaal of een hypotheek voor je bedrijfspand dat je over een langere periode met rente terugbetaalt.

- Openstaande rekeningen (crediteuren): dit zijn facturen van leveranciers voor bijvoorbeeld voorraad of marketing die je al wel hebt ontvangen, maar nog moet betalen.

- Gereserveerde belastingen: denk aan de btw die je van klanten ontvangt of de inkomstenbelasting die je opzijzet. Dit geld is officieel van de Belastingdienst totdat je aangifte doet.

- Leningen van familie of vrienden: ook wel een 'onderhandse lening' genoemd. Dit is officieel vreemd vermogen dat je volgens afspraak moet terugbetalen.

- Te betalen lonen: het salaris dat je medewerkers al hebben verdiend, maar dat je pas aan het eind van de maand (of vier weken) overmaakt.

Welke soorten vreemd vermogen zijn er?

Bij vreemd vermogen wordt onderscheid gemaakt tussen kort vreemd vermogen en lang vreemd vermogen.

Kort vreemd vermogen

Kort vreemd vermogen (ook wel vlottende schulden genoemd) is geld dat je binnen een jaar moet terugbetalen. Denk hierbij aan je crediteuren, de btw-afdracht van dit kwartaal of een kortlopend krediet bij de bank. Het is belangrijk dat je hier altijd genoeg 'vloeibaar' geld (cash) voor op je rekening hebt staan.

Lang vreemd vermogen

Lang vreemd vermogen loopt over een termijn langer dan één jaar. Dit zijn vaak de grotere leningen, zoals een hypotheek of een lening voor een machine. Omdat je dit geld langer mag gebruiken voor je bedrijfsvoering, valt dit onder de vaste financiering van je onderneming.

Hoeveel vreemd vermogen is gezond?

Het hebben van vreemd vermogen is heel normaal, maar de balans tussen eigen en geleend geld is belangrijk. Deze verhouding noemen we solvabiliteit. Het laat zien of je bedrijf op de lange termijn al zijn schulden kan terugbetalen. Over het algemeen wordt een solvabiliteit tussen de 25% en 40% als gezond beschouwd.

Een gezonde solvabiliteit is erg belangrijk voor de stabiliteit van je bedrijf. Banken en investeerders verstrekken namelijk sneller een nieuwe lening als je eigen vermogen op orde is. Daarnaast zorgt een goede buffer ervoor dat je financiële tegenvallers makkelijker opvangt. Je kunt je rente en aflossing namelijk gewoon blijven betalen, ook als het een kwartaal tegenzit. Bovendien geldt: hoe minder vreemd vermogen je hebt, hoe groter je onafhankelijkheid ten opzichte van externe geldschieters.

Met e‑Boekhouden.nl houd je grip op je vreemd vermogen

Met e‑Boekhouden.nl houd je je administratie overzichtelijk en heb je altijd inzicht in je cijfers. Zo weet je precies wat er binnenkomt en welke financiële verplichtingen je hebt.

Ben je korter dan 15 maanden geleden gestart met je bedrijf? Dan is e‑Boekhouden.nl gedurende de eerste 15 maanden na inschrijving bij de KVK gratis.

Veelgestelde vragen

Nog hulp nodig?

Stel je vraag aan Thom en zijn collega's. Ze staan je graag te woord.