Journaalpost

Elke onderneming met een boekhouding krijgt te maken met journaalposten. Koop je apparatuur, betaal je maandelijkse huur voor je bedrijfspand of koop je kantoormaterialen? Dan zie je dat terug als journaalposten op je balans. In dit artikel leggen we uit waaruit een journaalpost bestaat, waarom het zo belangrijk is en geven we je praktische voorbeelden.

Wat is een journaalpost?

Een journaalpost is de digitale registratie van een financiële transactie op de verschillende rekeningen in je boekhouding van je onderneming. Het is een boekhoudkundige instructie die laat zien bij welke categorie (grootboekrekening zoals 'Bank' of 'Inventaris') welk bedrag wordt opgeteld of afgetrokken. Zodra er een transactie plaatsvindt, zie je dit terug in je boekhouding in de vorm van journaalposten. Stel je koopt een nieuwe laptop. Die transactie wordt op twee plekken verwerkt in je boekhouding. Er gaat namelijk iets 'af' (de betaling voor de laptop) en er komt iets 'bij' (je bezittingen nemen toe). Dat op twee plekken bijhouden van een transactie noemen we 'dubbel boekhouden'.

Journaalpost op de balans

Een journaalpost verschijnt op de balans altijd aan twee zijden: debet en credit. Een balans moet namelijk altijd in evenwicht blijven: het totaalbedrag aan debetzijde moet gelijk zijn aan het bedrag aan creditzijde. Een journaalpost bestaat uit de volgende elementen:

- Aan de debetzijde (links) noteer je bezittingen die toenemen (geld op je bankrekening, aankoop van een laptop etc.). Dit is de debetregel.

- Rechts op de balans, de creditzijde, noteer je toenemende schulden of afnemende bezittingen (betaling voor de laptop via je bankrekening, verkopen van een bedrijfspand). Dit is de creditregel.

- Het bedrag van de boeking. Deze is aan beide zijde van de balans gelijk.

- De betreffende grootboekrekening (je online boekhoudprogramma selecteert dit automatisch voor je).

Een journaalpost bestaat uit de volgende elementen:

- Een creditzijde

- Een debetzijde

- Het bedrag van de boeking

Journaalposten in de praktijk: voorbeelden

Stel, je koopt een nieuwe Macbook voor je designer ter waarde van € 2.420 inclusief 21% btw. Daarbij vindt een directe betaling plaats in de winkel. Dat betekent dat je bezittingen (vaste activa) toenemen en het geld op de bank (liquide middelen) afneemt. Op de balans ziet dat er als volgt uit:

| Grootboekrekening | Debet | Credit |

| Inventaris (Laptop) | € 2.000 | |

| Te vorderen BTW (21%) | € 420 | |

| Bank | € 2.420 |

Je inventaris (debet) stijgt met € 2.000 en ook je terug te vorderen btw (€ 420) stijgt. Het geld op je bank (credit) daalt na betaling met € 2.420.

Stel, je ontvangt een factuur voor de maandelijkse huur van een tijdelijke opslagruimte voor je bouwmaterialen. De hoogte van de factuur is € 500 (vrijgesteld van btw).

| Grootboekrekening | Debet | Credit |

| Huisvestingkosten | € 500 | |

| Crediteuren (Schuld) | € 500 |

Je maakt kosten (debet) en je schuld aan de leverancier (de verhuurder van de opslagruimte) neemt toe (credit). Zodra je betaalt, maak je een tweede journaalpost:

| Grootboekrekening | Debet | Credit |

| Crediteuren | € 500 | |

| Bank | € 500 |

Je betaalt de factuur, dus je 'schuld' aan de verhuurder van de opslagruimte verdwijnt. Je betaalt via je bank, dus je bankbalans neemt af.

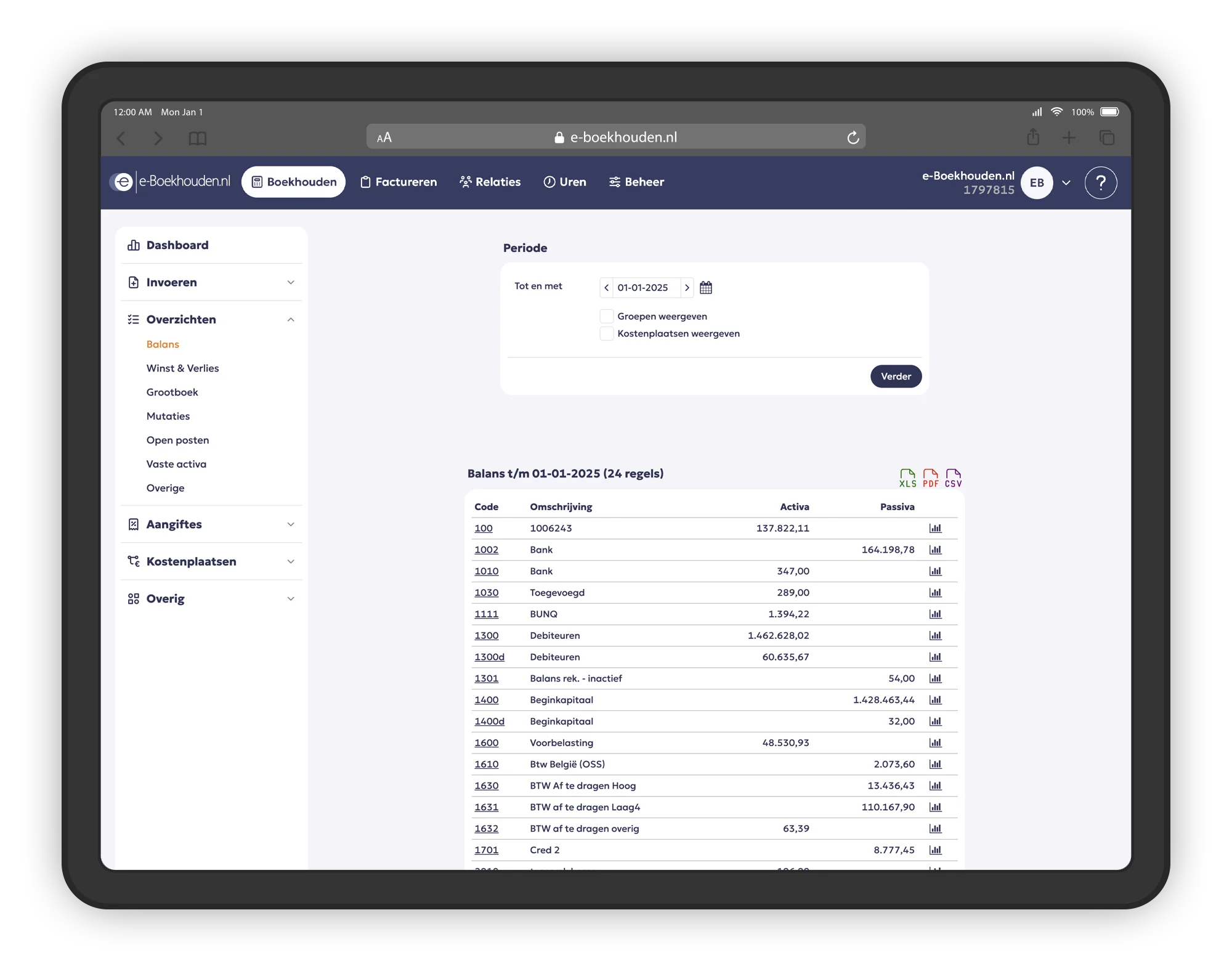

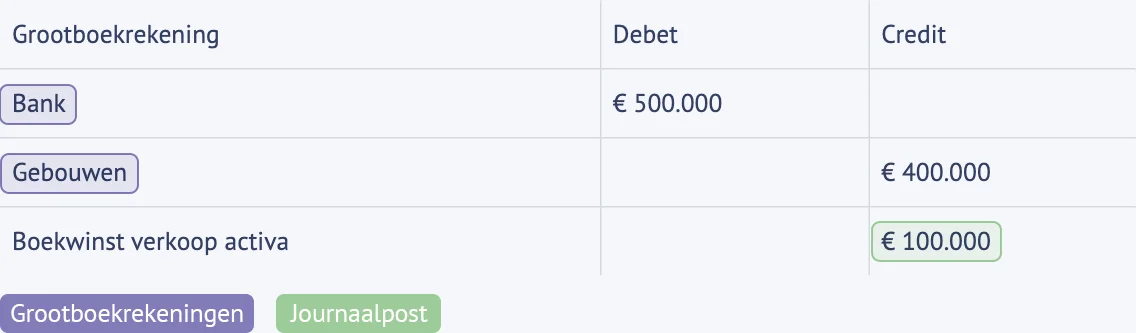

Stel, je besluit een bedrijfspand dat je 5 jaar geleden hebt gekocht voor € 400.000 te verkopen. Het pand wordt voor € 500.000 verkocht. Dat betekent een winst van €100.000. Dat ziet er in journaalposten zo uit:

| Grootboekrekening | Debet | Credit |

| Bank | € 500.000 | |

| Gebouwen | € 400.000 | |

| Boekwinst verkoop activa | € 100.000 |

Je bankrekening (debet) neemt toe met € 500.000, het pand gaat van de balans af (credit) en je maakt een winst (eigen vermogen) door verkoop van activa (het pand).

Waarom is een journaalpost zo belangrijk?

Een journaalpost vertelt het verhaal van een financiële transactie. Het geeft je meteen een duidelijk overzicht waar geld vandaan komt en waar het naartoe gaat. Zonder correcte journaalposten heb je geen betrouwbaar inzicht in je winst, openstaande facturen of de waarde van je voorraad bijvoorbeeld. Maar het heeft nog meer belangrijke functies:

- Transparantie: bij een audit is altijd te achterhalen waarom een bepaalde transactie heeft plaatsgevonden.

- Fiscale bewijslast: met correcte journaalposten voldoe je aan de wettelijke administratieplicht en sta je sterk bij een eventuele controle van de Belastingdienst.

- Grootboekrekeningen: als je via online boekhoudsoftware, zoals e‑Boekhouden.nl, iets boekt, wordt het verwerkt op je gekozen grootboekrekeningen.

Dat scheelt een hoop tijd en voorkomt fouten.

Veelgestelde vragen

Moet ik journaalposten zelf handmatig aanmaken? |

|||

|

Nee. Als je via online boekhoudsoftware, zoals e‑Boekhouden.nl, iets boekt, wordt het verwerkt op je gekozen

grootboekrekeningen.

|

|||

Wat is het verschil tussen een journaalpost en een grootboekrekening? |

|||

|

Een grootboekrekening (zoals 'bank', 'gebouwen', 'winst' etc.) is onderdeel van een journaalpost. Een journaalpost legt een specifieke financiële gebeurtenis of transactie vast. Een grootboekrekening laat de precieze plek op de balans zien waar dat geld vandaan komt en naartoe gaat.

|

|||

Wat gebeurt er als een journaalpost niet in evenwicht is? |

|||

|

Dat betekent dat er een fout staat in je balans. Een balans is namelijk altijd in evenwicht. Debet- en

creditbedragen zijn onderaan de streep altijd gelijk.

|

|||

Hoe lang moet ik journaalposten bewaren? |

|||

|

Journaalposten vallen onder de wettelijke bewaarplicht van de Belastingdienst. Voor de

meeste ondernemers betekent dit dat je de gehele administratie

7 jaar moet bewaren. Voor de administratie van onroerende zaken (en

rechten daarop) en elektronische diensten geldt een termijn van 10 jaar.

|

|||

Moet ik voor elke kleine uitgave een aparte journaalpost maken? |

|||

|

Ja, in principe is elke bon of factuur een aparte transactie. Werk je met e‑Boekhouden.nl dan kun je je

bankrekening koppelen met je boekhouding en worden banktransacties

elke dag ingelezen en automatisch als journaalpost aangemaakt in je boekhouding. Je hoeft het dan

alleen te controleren.

|

|||

Kan ik een gemaakte journaalpost nog wijzigen? |

|||

|

Ja, zolang een periode nog niet definitief is afgesloten (bijvoorbeeld voor de

btw-aangifte), kun je correcties maken. Daarna gebeurt dit

meestal via een nieuwe 'correctieboeking', zodat je achteraf altijd kunt zien wat er gebeurd is.

|

|||

Hoe ziet een journaalpost eruit? |

|||

|

Een journaalpost bestaat uit minimaal twee regels: één aan debet- en één aan creditzijde. Het is een

financieel verslag van een transactie.

|

|||

Wat is een memoriaalboeking? |

|||

|

Een memoriaalboeking is een boeking in de boekhouding voor transacties waarvoor geen directe

geldstroom (bank of kas) en geen inkoop- of verkoopfactuur aanwezig is. Deze boeking verwerk je

handmatig, want er gebeurt 'niks' op je rekening, maar er moet boekhoudkundig wel iets vastgelegd

worden. Je gebruikt een memoriaal bijvoorbeeld als je overstapt naar een nieuw online boekhoudpakket.

Je voert dan de beginstanden handmatig in via het memoriaal.

|

|||

Waarom staat winst (eigen vermogen) aan creditzijde op de balans? |

|||

|

Het eigen vermogen staat altijd aan de creditzijde, omdat het bedrijf dit bedrag technisch gezien

'schuldig' is aan de eigenaar. Alles wat het bedrijf aan waarde bezit, is gefinancierd door ofwel

derden (schulden) of door de eigenaar zelf (eigen vermogen).

|

|||

Waarom wordt een journaalpost vaak gevisualiseerd als een T-rekening? |

|||

|

De naam T-rekening (ook wel grootboekrekening genoemd) komt van de vorm van de letter 'T':

Deze zijn altijd in evenwicht. Het is een simpele manier om het dubbel boekhouden visueel weer te geven. Door bedragen in deze kolommen te plaatsen, zie je in één oogopslag of een rekening toeneemt of afneemt, zonder dat je met plus- of mintekens hoeft te werken.

|

|||

Wat is het verschil tussen een journaalpost en een balans? |

|||

|

Een journaalpost is een actie. Het beschrijft een specifieke gebeurtenis op een bepaald moment. De

balans is een overzicht. Het is de optelsom van alle journaalposten tot dat moment.

|

|||

Nog hulp nodig?

Stel je vraag aan Thom en zijn collega's. Ze staan je graag te woord.