Omzetbelasting

Omzetbelasting is de officiële wettelijke term voor wat veel ondernemers kennen als btw. Je komt de term vooral tegen in officiële documenten en fiscale communicatie (door bijvoorbeeld de overheid).

Wat is omzetbelasting?

Omzetbelasting is de belasting op de verkoop van producten en diensten. Ondernemers berekenen het over hun verkoopprijs en dragen het af aan de Belastingdienst. Het is geen aparte belasting naast btw, maar gewoon een andere naam voor hetzelfde begrip. Btw staat voor belasting over de toegevoegde waarde en is de naam die in het dagelijks gebruik is ingeburgerd. Omzetbelasting is de officiële term die de overheid gebruikt in de wetgeving en officiële communicatie.

Omzetbelasting of btw: is er verschil?

Inhoudelijk niet. Beide termen verwijzen naar dezelfde belasting. Het verschil zit in de context:

- Omzetbelasting gebruik je in formele en juridische situaties, zoals belastingwetgeving, aangifteformulieren en officiële correspondentie met de Belastingdienst.

- Btw is de gangbare term op facturen, in boekhoudprogramma's en in het dagelijks taalgebruik.

Dat de overheid omzetbelasting gebruikt, heeft een historische reden: de belasting is gebaseerd op de Wet op de omzetbelasting 1968. In officiële stukken wordt die wettelijke naam nog altijd aangehouden. Op facturen en in de boekhouding is btw tegenwoordig de standaard.

Als ondernemer hoef je dus niet te schakelen tussen twee verschillende systemen of regels. Je doet gewoon btw-aangifte, ook al staat er op de aanslag omzetbelasting.

Hoe werkt omzetbelasting?

Omzetbelasting werkt via een doorberekening. Als ondernemer reken je btw over je verkoopprijs en vermeld je dat op je factuur. Die btw ontvang je van je klant, maar het zijn geen inkomsten: je draagt de btw altijd af aan de Belastingdienst via je btw-aangifte.

Daar tegenover staat dat je de btw op je eigen zakelijke kosten mag terugvragen. Je betaalt btw aan je leverancier en vraagt dit terug bij de btw-aangifte. Dat systeem zorgt ervoor dat de belasting uiteindelijk wordt betaald door de eindgebruiker, en niet stapelt bij elke schakel in de keten.

Hoe vaak je aangifte doet, hangt af van je omzet. De meeste ondernemers doen dit per kwartaal. Draag je per kwartaal meer dan € 15.000 aan btw af, dan ben je verplicht om maandelijks aangifte te doen. Je kunt hier ook zelf voor kiezen, bijvoorbeeld als je regelmatig veel voorbelasting terugkrijgt. Jaaraangifte is alleen mogelijk als je per saldo minder dan € 1.883 per jaar aan btw betaalt en je hiervoor toestemming krijgt van de Belastingdienst.

Meer weten over btw?

Op de pagina over btw lees je alles over de verschillende tarieven, wanneer je precies aangifte doet, wat je mag aftrekken en welke vrijstellingen er zijn.

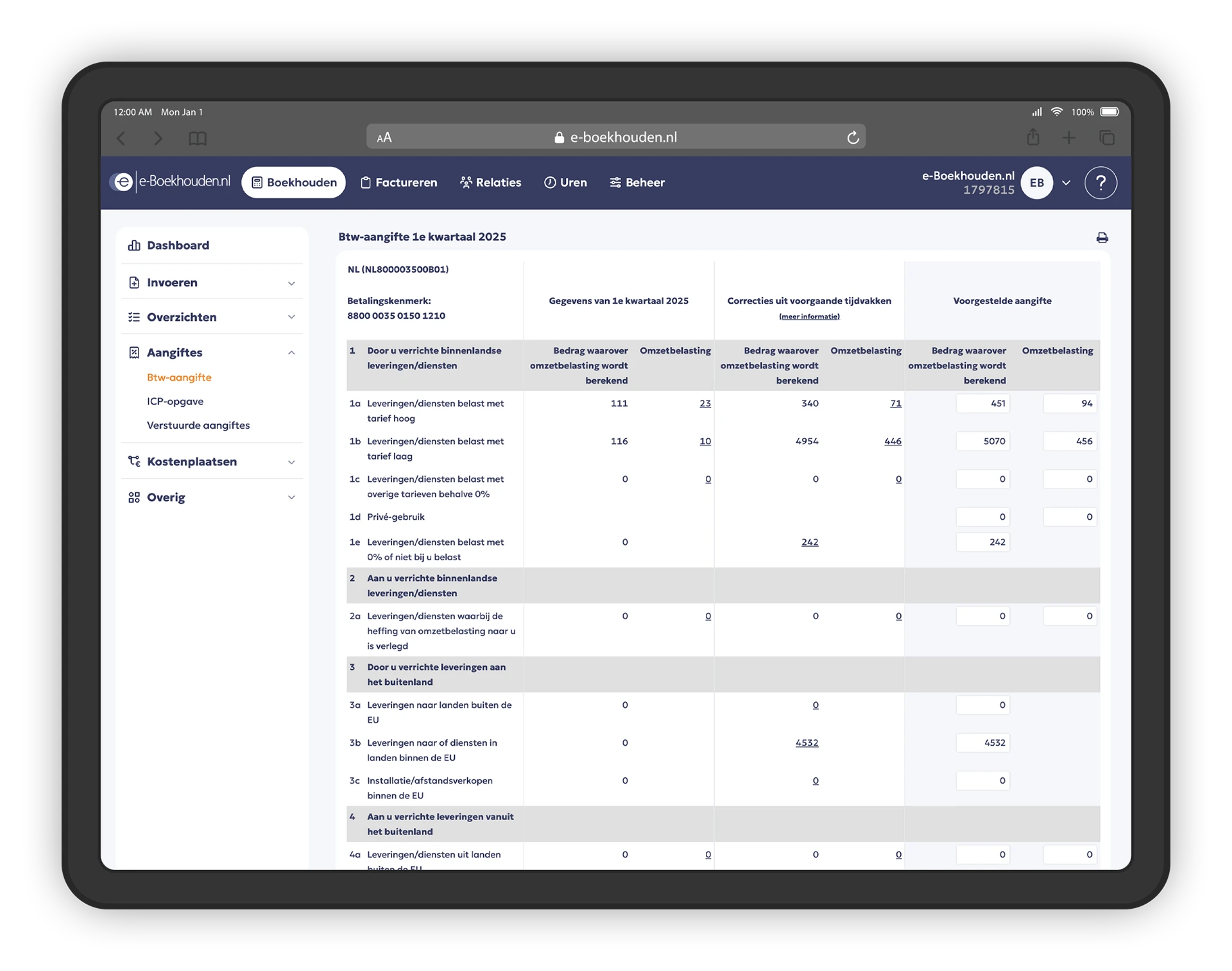

Met e‑Boekhouden.nl houd je je omzetbelasting eenvoudig bij

In e‑Boekhouden.nl wordt de btw automatisch bijgehouden op basis van je boekingen. Zo zie je altijd wat je moet afdragen, zonder dat je zelf hoeft te rekenen. Tijd voor de btw-aangifte? Dan dien je deze binnen een paar klikken in bij de Belastingdienst.

Veelgestelde vragen over omzetbelasting

Nog hulp nodig?

Stel je vraag aan Thom en zijn collega's. Ze staan je graag te woord.