Herwaarderingsreserve

Herwaarderingsreserve is een financiële term die je met name terugziet in een besloten vennootschap (bv) of een naamloze vennootschap (nv). Het heeft invloed op de activa en het eigen vermogen. Maar wat is het precies en wanneer ontstaat een herwaarderingsreserve? Op deze pagina leer je of een herwaarderingsreserve wettelijk verplicht is, waar je het terugvindt op de balans, wat het betekent als een reserve stijgt of daalt en voor welke activa een dergelijke reserve kan gelden. Aan de hand van praktijkvoorbeelden zie je wat dit voor je onderneming betekent.

Wat is een herwaarderingsreserve?

Herwaarderingsreserve is het potje geld dat je op de balans van een onderneming terugvindt onder het eigen vermogen. Hierin zie je de waardevermeerdering van activa (bezittingen van je onderneming) terug. Die waardevermeerdering van je activa moet verplicht in deze aparte wettelijke reserve (verplicht onderdeel van het eigen vermogen), de herwaarderingsreserve, worden opgenomen. Dit geldt alleen als er herwaardering van activa plaatsvindt.

Wanneer ontstaat een herwaarderingsreserve?

Een herwaarderingsreserve ontstaat als we activa herwaarderen in waarde en opnemen op basis van hun actuele (hogere) waarde in plaats van de oorspronkelijke (aanschafwaarde verminderd met afschrijvingen) boekingswaarde. Dat geeft namelijk een meer realistisch beeld van de financiële positie van een bedrijf.

Voorbeelden van herwaardering:

-

Een bedrijfsruimte op een populaire locatie wordt meer waard

Je hebt een kantoor of winkelpand op een locatie die steeds aantrekkelijker is geworden. Daardoor stijgt de actuele waarde van het pand ten opzichte van de oorspronkelijke boekwaarde. -

Machines blijken meer waard dan de boekwaarde

Je onderneming heeft een gespecialiseerde productiemachine op de balans staan. Door grote vraag naar dit type machine en beperkte beschikbaarheid ligt de actuele marktwaarde inmiddels hoger dan de boekwaarde. -

Een stuk grond neemt in waarde toe

Je bedrijf bezit grond die eerst werd gebruikt als opslagterrein. Door ontwikkelingen in de omgeving, zoals nieuwbouw of wijziging van het bestemmingsplan, is de waarde van die grond flink gestegen.

Waarom hanteren we een herwaarderingsreserve?

- Het geeft een realistisch beeld van de financiële positie van je onderneming;

- Om te voorkomen dat de waardestijging op papier wordt gezien als direct uitkeerbare winst;

- Het is wettelijk verplicht zolang de meerwaarde van de activa niet is gerealiseerd;

- Om het gescheiden te houden van het eigen vermogensdeel dat wel beschikbaar is voor winstuitkering.

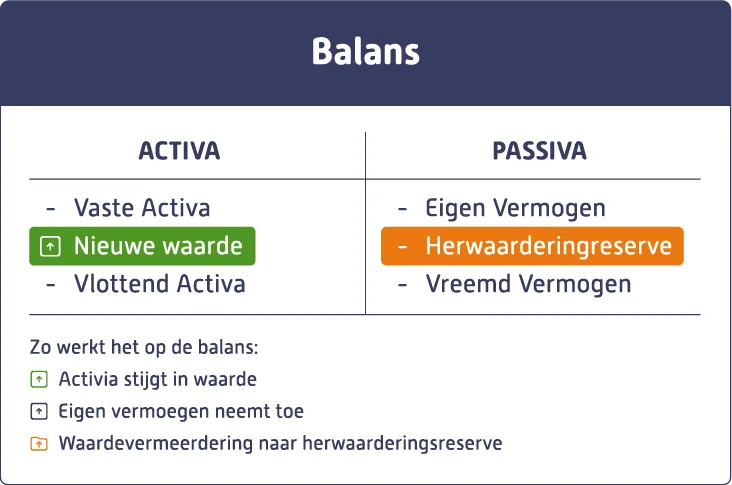

Herwaarderingsreserve op de balans

De herwaarderingsreserve staat aan de passivazijde van de balans, onder het eigen vermogen. Met een boekhoudprogramma zoals e‑Boekhouden.nl houd je je balans en eigen vermogen overzichtelijk bij. Zo werk je sneller en met meer inzicht richting je jaarrekening.

Zo werkt het op de balans:

- Activa stijgen in waarden;

- Waardevermeerdering wordt geboekt in de herwaarderingsreserve;

- Eigen vermogen neemt toe.

Is een herwaarderingsreserve vrije winst?

Een herwaarderingsreserve valt onder de wettelijke reserves (Burgerlijk Wetboek Boek 2 BW) en is niet vrij uitkeerbaar. Je vaste activa, zoals bijvoorbeeld je bedrijfspand, stijgen in waarde waardoor je eigen vermogen toeneemt. Dat zie je dan terug onder de herwaarderingsreserve die toeneemt. Dat is echter winst op papier, omdat het pand nog in je bezit is. De winst wordt pas uitkeerbaar wanneer je het actief, zoals je bedrijfspand, daadwerkelijk verkoopt.

Voor welke activa geldt een herwaarderingsreserve?

De herwaarderingsreserve geldt voor activa, en dan vooral vaste activa die tegen actuele waarde gewaardeerd worden, zoals bijvoorbeeld:

- Je bedrijfspand

- Je machinepark

- Investering in een ander bedrijf

Wat gebeurt er als de waarde daalt of het actief wordt verkocht?

Als de waarde van de vaste activa weer daalt of je verkoopt de activa, dan heeft dat direct invloed op de hoogte van de herwaarderingsreserve op je balans. Deze zal dan aangepast moeten worden. In het geval van waardedaling vermindert de reserve. De herwaarderingsreserve moet namelijk gelijk zijn aan het verschil tussen de oorspronkelijke boekwaarde en de actuele waarde van de activa.

Kort samengevat:

- Bij verkoop van de activa vermindert de herwaarderingsreserve met het bedrag waarvoor de activa zijn opgenomen in de reserve.

- Bij een waardevermindering bij herwaardering neemt de reserve af.

- Bij een waardeverhoging bij herwaardering neemt de reserve toe.

- De reserve is dus direct gekoppeld aan de betreffende activa.

Je hebt je bedrijfspand, een modern winkelpand, gekocht voor € 300.000. De locatie is de laatste tijd erg in trek en er is veel vraag naar dergelijke panden. De waarde van je pand is door de hoge vraag toegenomen en de actuele waarde is nu € 375.000. Dat betekent dat je herwaarderingsreserve, en daarmee het eigen vermogen van je onderneming, op papier is gestegen met € 75.000.

- Boekwaarde pand: € 300.000

- Actuele waarde: € 375.000

- Herwaarderingsreserve: + € 75.000

Veelgestelde vragen

Nog hulp nodig?

Stel je vraag aan Thom en zijn collega's. Ze staan je graag te woord.