Liquiditeitsbegroting

Wat is nou eigenlijk een liquiditeitsbegroting en waarom is het zo belangrijk voor het voortbestaan van je onderneming? In dit artikel leggen we uit wat een liquiditeitsbegroting is, geven we een voorbeeld hoe een liquiditeitsbegroting eruit ziet en hoe je er een stap voor stap opstelt. Ook leggen we uit hoe het mogelijk is dat een bedrijf winst kan maken, maar toch failliet kan gaan omdat het met cashflowproblemen te maken krijgt. Ontdek tenslotte hoe e‑Boekhouden.nl je kan helpen om je liquiditeitsbegroting automatisch te koppelen aan je bestaande financiële administratie.

Wat is een liquiditeitsbegroting?

Een liquiditeitsbegroting is een boekhoudkundig overzicht van de verwachte inkomsten en uitgaven in een komende periode. Het laat precies zien of je op elk moment genoeg geld op de bank hebt staan om je rekeningen en belastingen te betalen. Het laat je bovendien tijdig zien waar er ‘gaten’ in de beschikbaarheid van geld optreden zodat je indien nodig op tijd kan bijsturen.

Waarom is een liquiditeitsbegroting onmisbaar voor ondernemers?

Voor een onderneming is het van groot belang om ervoor te zorgen dat er voldoende liquiditeit beschikbaar is. Je moet namelijk op korte en op lange termijn aan je betalingsverplichting kunnen voldoen. Winst is de motor van je bedrijf op langere termijn, maar zonder brandstof (je liquiditeit) kom je niet voorruit. Daarom is een goede planning erg belangrijk. Maar waarom is dat zo?

- Voorspellen van betalingsproblemen: met een liquiditeitsbegroting zie je ver van tevoren wanneer je mogelijk in de liquiditeitsproblemen (gebrek aan cashflow) komt. Bijvoorbeeld: je ziet aan het begin van het jaar dat je niet genoeg op je zakelijke rekening hebt staan om in mei het vakantiegeld van personeel uit te keren. Je kunt dan op tijd actie ondernemen door bijvoorbeeld een financiering bij de bank af te sluiten, de betalingstermijn bij belangrijke leveranciers te verlengen, de betalingstermijn van je klanten te verkorten of voorraad die langzaam verkoopt met korting uit te verkopen.

- Planning van grote(re) uitgave en investeringen: als je bedrijf een nieuwe bestelbus of nieuwe laptops nodig heeft, kun je via je liquiditeitsbegroting en winst zien of het verantwoord is deze investering te doen en in een keer het totale bedrag te betalen.

- Basis voor vertrouwen: stel je hebt een lening nodig van de bank, dan is de liquiditeitsprognose een van de eerste zaken die ze willen weten. Niet je winst. Ze willen weten of er aan het einde van de maand voldoende geld op je rekening overblijft om je aflossing en rente te kunnen betalen.

- Beheersen van pieken en dalen: een liquiditeitsbegroting zorgt ervoor dat bij seizoengevoelige bedrijven, zoals horeca, evenementenbedrijven of bepaalde webshops, ook in het laagseizoen de vaste lasten gedekt zijn. Zo kun je tijdig een buffer reserveren of je inkoopstrategie aanpassen.

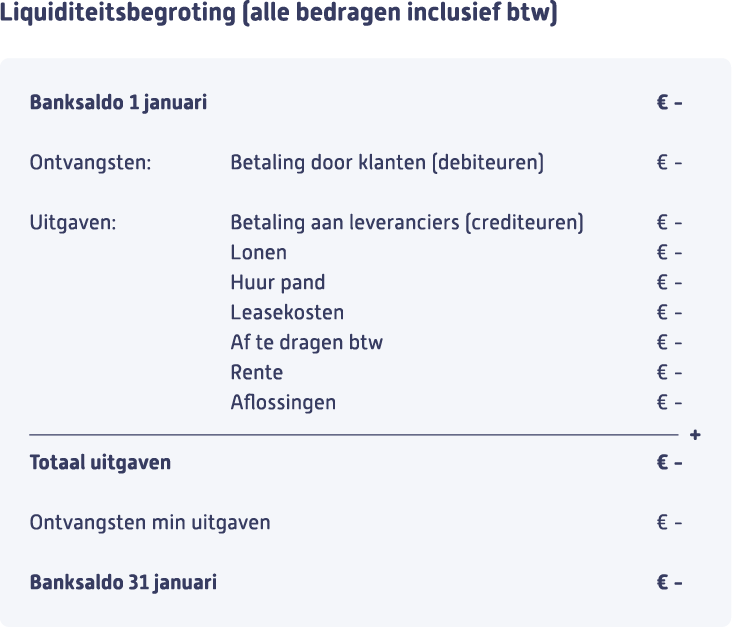

Hoe maak je een liquiditeitsbegroting?

Via een liquiditeitsbegroting volg je dus de (cash) flow van het geld. Maar hoe maak je zo'n begroting en wat moet er allemaal opstaan? Hieronder vind je een voorbeeld van een vereenvoudigde liquiditeitsbegroting en we zullen stap voor stap aangeven hoe je deze samenstelt.

Stap 1: Bepaal het beginsaldo

Dit is het vertrekpunt van je begroting. Noteer het bedrag dat je op je startpunt (bijvoorbeeld 1 januari) daadwerkelijk op je zakelijke bankrekening en in je kas hebt.

Stap 2: Schat ontvangsten (inclusief btw)

Breng alle ontvangsten die je per maand verwacht (betalingen van klanten, belastingteruggave of een lening bijvoorbeeld) in kaart. Ga daarbij uit van de betaaldatum en niet de factuurdatum.

Stap 3: Schat uitgaven (inclusief btw)

Zet alle verwachte uitgaven per maand op papier. Denk daarbij aan:

- Vaste lasten (huur, abonnementen, verzekeringen, loon)

- Variabele kosten (inkoop van goederen en marketing)

- Investeringen (bijvoorbeeld volledige aankoop laptop of machines -> geen afschrijvingen!)

- Privéopnames (het loon dat je naar je privérekening overschrijft voor je levensonderhoud)

Stap 4: Verwerk belastingen

Neem in je begroting ook de btw-aangifte (afdracht van ontvangen btw), vpb- en IB-belastingen (de aanslagen die je verwacht dit jaar) mee.

Stap 5: Bereken het eindsaldo

Dit doe je eenvoudig door in bovenstaand schema de volgende berekening te doen:

Beginsaldo + ontvangsten - uitgaven = eindsaldo

Het eindsaldo is vervolgens het beginsaldo voor het opeenvolgende jaar.

Het verschil tussen winst en liquiditeit

Bij winst gaat het om wat je op ‘papier’ verdient en bij liquiditeit wat er daadwerkelijk beschikbaar is op je bankrekening en/of wat er je kas zit. Liquiditeit bepaalt of je op dit moment je rekeningen en belastingen kunt betalen. Winst is het verschil tussen je omzet en kosten op basis van de factuurdatum op langere termijn. Het is een boekhoudkundig resultaat. Een bedrijf kan winstgevend zijn en toch financieel in de problemen komen als klanten niet op tijd betalen en er daarmee een gebrek aan cashflow ontstaat. De drie belangrijkste oorzaken hiervan zijn:

- Lange betaaltermijnen: als je klanten een lange betaaltermijn (bijvoorbeeld 90 dagen) geeft en veel verkoopt (hoge winst), gaat dit ten koste van je liquiditeit. Het duurt lang voordat je je geld ontvangt en het kan zijn dat je daardoor niet genoeg geld op je zakelijke rekening hebt staan om je eigen huur en/of personeel te betalen.

- Hoge voorraden: als je veel voorraad inkoopt maar deze nog niet verkocht is, neemt je liquiditeit af. Het is namelijk nog steeds een bezitting en je hebt boekhoudkundig nog geen ‘kosten’ gemaakt voor de onverkochte voorraad.

- Privéopnames: als je geregeld geld opneemt van je zakelijke rekening (bijvoorbeeld als zzp’er) dan verandert je winst niet, maar neemt je liquiditeit wel af. Je hebt minder geld beschikbaar voor bijvoorbeeld het betalen van je huur of personeel.

Liquiditeit is cruciaal voor een onderneming en bepaalt of je wel of niet goed in de financiële wedstrijd zit op korte termijn.

Veelgestelde vragen

Nog hulp nodig?

Stel je vraag aan Thom en zijn collega's. Ze staan je graag te woord.