Passiva

Wat zijn passiva en waarom zijn ze belangrijk voor jouwonderneming? In dit artikel lees je wat passiva precies betekenen, hoe ze op de balans worden weergegeven en welke soorten er zijn. We leggen uit hoe passiva zich verhouden tot activa, waarom ze relevant zijn voor je financiële gezondheid en hoe je ze eenvoudig bijhoudt met e‑Boekhouden.nl

Wat zijn passiva?

Passiva zijn de financiële verplichtingen van je onderneming. Oftewel: het geld dat je verschuldigd bent. Samen met de activa vormen ze de balans van je bedrijf, waarbij passiva altijd aan de rechterkant staan. Dit komt omdat ze aangeven hoe je de bezittingen (activa) hebt gefinancierd: met eigen vermogen of met schulden (vreemd vermogen).

Passiva geven inzicht in de herkomst van het geld en hoe solide je onderneming financieel is. Onder passiva vallen onder andere:

- Leningen;

- Openstaande facturen;

- Belastingschulden;

- Eigen vermogen.

Indeling van passiva

Passiva zijn in twee categorieën te verdelen: eigen vermogen en vreemd vermogen. Deze indeling laat zien hoe je bedrijf is gefinancierd, met eigen middelen of met geleend geld.

- Eigen vermogen: het deel van de financiering dat door de ondernemer zelf is ingebracht of dat in de onderneming is achtergebleven (bijvoorbeeld ingehouden winst).

- Vreemd vermogen: het deel dat afkomstig is van externe partijen, zoals banken of leveranciers. Dit zijn de schulden die je onderneming nog moet terugbetalen.

Deze indeling is belangrijk voor het beoordelen van de financiële gezondheid van je onderneming, bijvoorbeeld bij het aanvragen van een lening of het aantrekken van investeerders.

Eigen vermogen

Eigen vermogen is het deel van de passiva dat door de ondernemer zelf in de onderneming is ingebracht of is opgebouwd uit behaalde winst. Denk hierbij aan startkapitaal, privé-stortingen of winst die niet is uitgekeerd. Hoewel het 'eigen' vermogen is, staat het aan de passivazijde van de balans. Dit komt doordat het juridisch gezien een schuld is van de onderneming aan de eigenaar: het is geld dat op termijn weer kan worden onttrokken.

Het eigen vermogen geeft inzicht in de financiële buffer van je bedrijf en speelt een belangrijke rol bij het aantonen van kredietwaardigheid.

Vreemd vermogen

Vreemd vermogen bestaat uit schulden aan externe partijen zoals banken, leveranciers of de Belastingdienst. Het gaat om geld dat je onderneming geleend heeft en op termijn moet terugbetalen. Vreemd vermogen wordt onderverdeeld in:

- Langlopend vreemd vermogen: schulden met een looptijd langer dan één jaar, zoals hypotheken of langlopende leningen.

- Kortlopend vreemd vermogen: schulden die binnen één jaar moeten worden afgelost, zoals openstaande facturen aan leveranciers (crediteuren) of te betalen btw.

Soorten passiva (met voorbeelden)

Er zijn verschillende soorten passiva, afhankelijk van de looptijd en aard van de verplichtingen. De drie soorten passiva zijn:

- Vaste passiva: langlopende schulden met een looptijd van meer dan één jaar.

- Vlottende passiva: kortlopende verplichtingen die binnen één jaar aflopen.

- Overlopende passiva (ook wel transitorische passiva): kosten of opbrengsten die nog aan een periode moeten worden toegerekend, zoals nog te betalen huur of vooruit ontvangen bedragen.

Vaste passiva (langlopende schulden)

Vaste passiva zijn langlopende schulden die je onderneming pas na meer dan één jaar hoeft terug te betalen. Ze vormen een stabiele bron van financiering en hebben vaak betrekking op investeringen in bedrijfsmiddelen of vastgoed.

Voorbeelden van vaste passiva zijn:

- Hypothecaire leningen voor bedrijfspanden;

- Langlopende leningen bij banken;

- Achtergestelde leningen van investeerders.

Omdat deze verplichtingen niet op korte termijn opeisbaar zijn, zorgen ze voor meer stabiliteit op de balans van je onderneming.

Vlottende passiva (kortlopende schulden)

Vlottende passiva zijn kortlopende verplichtingen die je onderneming binnen één jaar moet aflossen. Ze ontstaan vaak door dagelijkse bedrijfsactiviteiten en beïnvloeden direct je liquiditeit.

Voorbeelden van vlottende passiva zijn:

- Openstaande rekeningen bij leveranciers (crediteuren);

- Nog te betalen btw of loonheffingen;

- Te betalen rente of kortlopende leningen;

- Nog te betalen salarissen.

Het goed beheren van deze posten is belangrijk om op korte termijn financieel gezond te blijven.

Overlopende passiva / transitorische passiva

Overlopende passiva zijn kosten of opbrengsten die al wel horen bij de huidige boekhoudperiode, maar waarvan de betaling pas later plaatsvindt. Ze zorgen ervoor dat je kosten en opbrengsten correct toekent aan de juiste periode, volgens het principe van periodetoerekening.

Voorbeelden van overlopende passiva zijn:

- Vooruit ontvangen bedragen van klanten (bijvoorbeeld abonnementen of huur);

- Nog te betalen kosten zoals huur, rente of energie;

- Vakantiegeld dat al is opgebouwd, maar nog niet is uitbetaald.

In tegenstelling tot andere schulden zijn overlopende passiva tijdelijk van aard en worden ze vaak automatisch weer verrekend in de volgende periode.

Wat is het verschil tussen passiva en activa?

Passiva en activa vormen samen de balans van je onderneming. Waar activa laten zien wat je bezit (activa gaan vaak samen met afschrijving), tonen passiva hoe deze bezittingen zijn gefinancierd. Activa staan aan de linkerkant van de balans, passiva aan de rechterkant. De balans is altijd in evenwicht: de totale waarde van je activa is gelijk aan de som van je passiva (eigen vermogen + schulden).

| Activa (bezittingen) | Passiva (financiering) |

| Bedrijfsmiddelen | Eigen vermogen |

| Debiteuren | Langlopende schulden (leningen) |

| Kas en bank | Kortlopende schulden (crediteuren) |

| Vooruitbetaalde kosten | Overlopende passiva |

Waarom zijn passiva belangrijk?

Passiva geven inzicht in hoe jouw onderneming gefinancierd is, en daarmee je financiële gezondheid. Door de verhouding tussen schulden (vreemd vermogen) en eigen vermogen te analyseren, zie je hoe stabiel je bedrijf is en of je risico's loopt bij tegenvallende inkomsten.

Een paar belangrijke redenen waarom passiva van belang zijn:

- Ze helpen bij het inschatten van de liquiditeit en solvabiliteit van je onderneming.

- Een gezonde verhouding tussen eigen en vreemd vermogen versterkt je kredietwaardigheid, bijvoorbeeld bij het aanvragen van financiering.

- Ze maken onderdeel uit van een volledige balansanalyse, waarmee je kunt bepalen hoe financieel sterk je onderneming is op korte en lange termijn.

Hoe worden passiva geboekt in de boekhouding?

Bij het boeken van passiva werk je volgens het dubbel boekhouden-principe: elke mutatie heeft een debet- en een creditzijde. Passiva worden aan de creditzijde geboekt, omdat ze een toename van schulden of eigen vermogen weergeven.

Een voorbeeld: je ontvangt een zakelijke lening.

- Debet: je bankrekening neemt toe;

- Credit: je langlopende schulden nemen toe.

Voor elk type passiva gebruik je een passende grootboekrekening, zoals voor langlopende leningen, kortlopende schulden, of eigen vermogen. Door deze structuur blijft je balans overzichtelijk en zijn je financiële rapportages eenvoudig op te stellen.

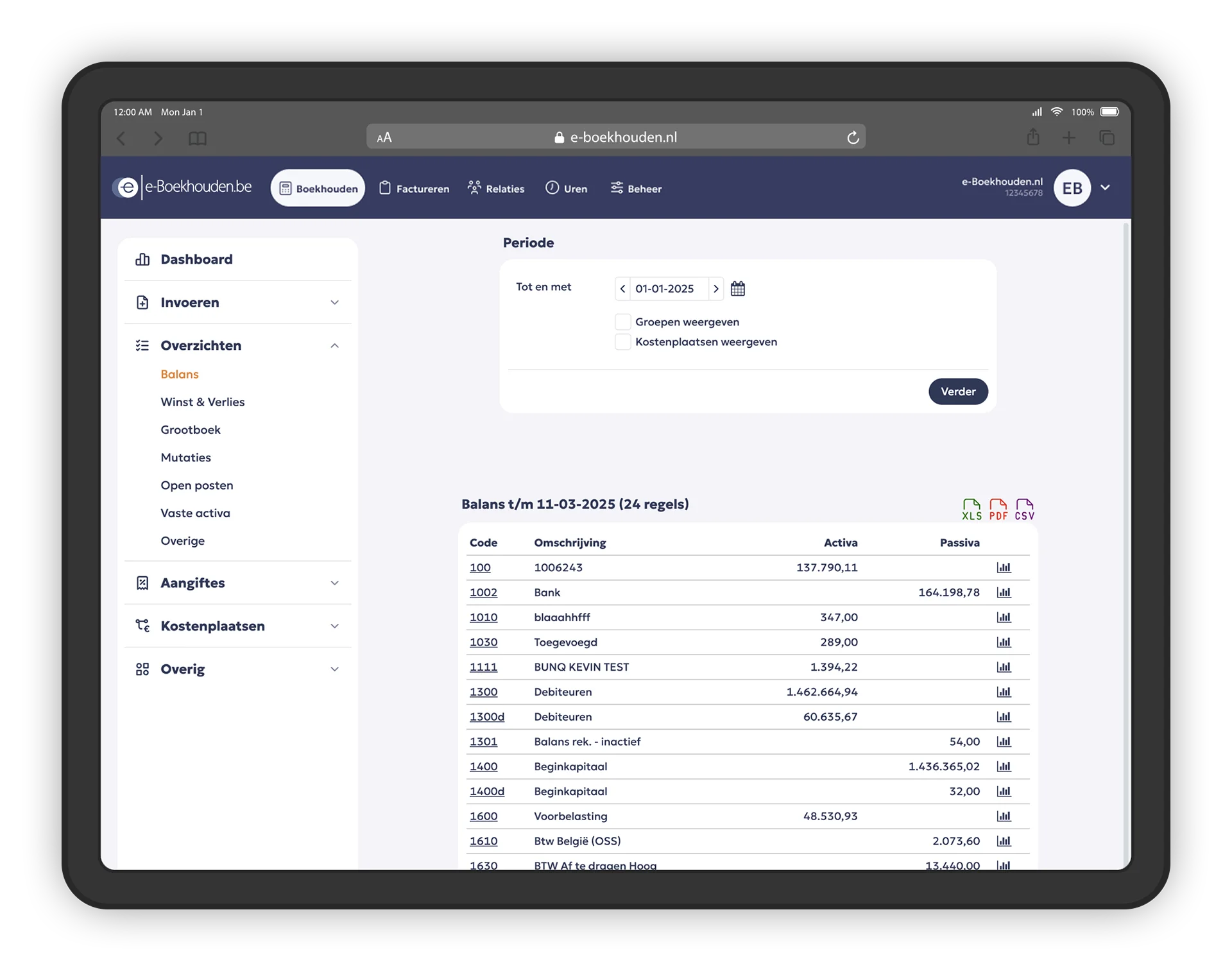

Passiva bijhouden met e‑Boekhouden.nl

Met het boekhoudprogramma van e‑Boekhouden.nl houd je passiva eenvoudig en overzichtelijk bij. Of het nu gaat om een zakelijke lening, een openstaande btw-schuld of vooruit ontvangen betalingen, het systeem zorgt voor een correcte verwerking in de boekhouding. Bij het invoeren van een factuur of een investering worden de bijbehorende passiva automatisch geboekt op de juiste plek in je balans.

Handige functies zoals automatische koppeling van banktransacties, grootboekbeheer en balansoverzichten in realtime helpen je om altijd grip te houden op je financiële verplichtingen. Zo heb je als ondernemer of zzp'er niet alleen minder administratief werk, maar ook altijd inzicht in de financiële gezondheid van je onderneming.

Veelgestelde vragen

Nog hulp nodig?

Stel je vraag aan Thom en zijn collega's. Ze staan je graag te woord.